Umsatzsteuerbefreiung oder Förderung? Das neue Photovoltaik-System im Überblick

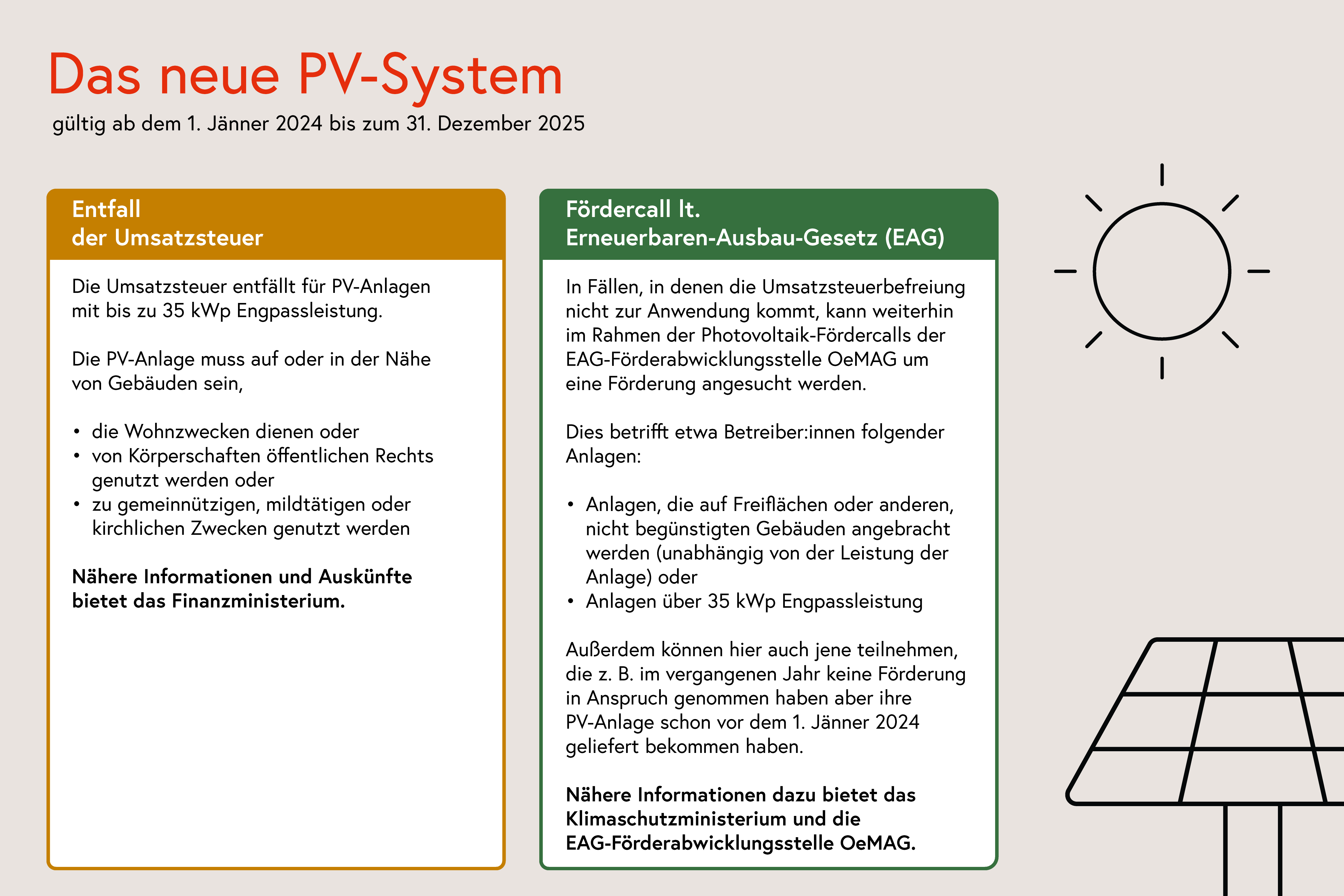

Um den Ausbau von Sonnenstrom in den nächsten Jahren weiter zu beschleunigen, gilt seit 1.1.2024 ein vereinfachtes System: Für PV-Anlagen bis 35 Kilowatt peak (kWp) sowie dazugehörige Speicher, sofern sie gemeinsam im Zuge von einem Projekt umgesetzt werden, gilt der Nullsteuersatz. Das bedeutet, es sind keine weiteren Förderanträge mehr notwendig, die Umsatzsteuer wird beim Kauf nicht berechnet.

Die Umsatzsteuerbefreiung gilt ab 1. Jänner 2024 für

- den Kauf und die Installation von PV-Modulen mit einer Engpassleistung bis 35 kWp,

- deren Zubehör sowie Speicher, sofern diese gemeinsam angeschafft wurden,

sofern die PV-Anlage auf oder in der Nähe von folgenden Gebäuden betrieben wird:

- Gebäuden, die Wohnzwecken dienen,

- Gebäuden, die von Körperschaften öffentlichen Rechts genutzt werden oder

- Gebäuden, die gemeinnützigen, mildtätigen oder kirchlichen Zwecken dienen.

Für Anlagen, bei denen die Umsatzsteuerbefreiung nicht zur Anwendung kommt (zum Beispiel Anlagen über 35 kWp oder Anlagen auf Betriebsgebäuden), kann weiterhin über das Erneuerbaren-Ausbau-Gesetz (EAG) bei den nächsten Fördercalls der EAG-Abwicklungsstelle (OeMAG) ein Förderantrag gestellt werden. Die Termine für die Fördercalls 2024 stehen noch nicht fest. Sie werden auf der → eag-abwicklungsstelle.at bekannt gegeben.

Stromspeicherförderung geplant

Der Klima- und Energiefonds plant eine Förderung von Stromspeicheranlagen, die Strom aus bereits bestehenden PV-Anlagen bis zu einer nutzbaren Speicherkapazität von 50 kWh speichern. Wesentliche Voraussetzungen für die Förderwürdigkeit sind, dass die Projekte weder der Umsatzsteuerbefreiung nach UStG 1994 unterliegen noch ein Förderantrag im Rahmen des Erneuerbaren-Ausbau-Gesetz gestellt werden kann. Zur Förderung eingereicht werden können ausschließlich jene Anlagen, die ab dem 1. Jänner 2024 geliefert worden sind bzw. geliefert werden. Der Start des Förderprogramms ist für 10. April geplant.

Informationen dazu werden mit Start der Ausschreibung auf der Website des Klima- und Energiefonds veröffentlicht → klimafonds.gv.at

Hinweis

Bitte beachten Sie, dass die OeMAG Ihre Förderung nur genehmigen kann, wenn die eingereichten Rechnungen inklusive Umsatzsteuer ausgestellt wurden – andernfalls ist die OeMAG gesetzlich dazu verpflichtet, den Förderantrag abzulehnen.

Im Folgenden werden häufig gestellte Fragen bezüglich Abgrenzung Nullsteuersatz und EAG-Förderung beantwortet:

Wenn Ihr Projekt die Förderkriterien der EAG-Investitionszuschüsse-Verordnung-Strom erfüllt, erhalten Sie die Förderung. Bitte beachten Sie, dass die eingereichten Rechnungen von der EAG-Förderabwicklungsstelle OeMAG nur akzeptiert werden, wenn sie inklusive Umsatzsteuer ausgestellt wurden. Die Inanspruchnahme von sowohl der Umsatzsteuerbefreiung als auch der EAG-Förderung ist nicht möglich.

Sie können im Rahmen des nächsten PV-Fördercalls nach dem EAG nochmals einen Antrag auf Förderung stellen.

Sie können im Rahmen des nächsten PV-Fördercalls nach dem EAG einen Antrag auf Förderung stellen. Bitte achten Sie darauf, dass eingereichte Rechnungen von der EAG-Förderabwicklungsstelle OeMAG nur dann akzeptiert werden können, wenn sie mit Umsatzsteuer ausgestellt wurden.

Sie können im Rahmen des nächsten PV-Fördercalls nach dem EAG einen Antrag auf Förderung stellen. Bitte achten Sie darauf, dass eingereichte Rechnungen von der EAG-Förderabwicklungsstelle OeMAG nur dann akzeptiert werden können, wenn sie mit Umsatzsteuer ausgestellt wurden.

Für Sie kann die Umsatzsteuerbefreiung zur Anwendung gelangen, sofern die oben genannten Voraussetzungen vorliegen (Maximalleistung von 35 kWp, Betrieb auf oder in der Nähe der genannten Gebäude).

Wird die PV-Anlage auf einer Freifläche oder einem Gebäude bzw. Bauwerk errichtet, das nicht begünstigt im Sinne des § 28 Absatz 62 dritter Satz des Umsatzsteuergesetzes 1994 ist, können Sie im Rahmen des nächsten PV-Fördercalls nach dem EAG einen Antrag auf Förderung stellen. Bitte achten Sie darauf, dass eingereichte Rechnungen von der EAG-Förderabwicklungsstelle OeMAG nur dann akzeptiert werden können, wenn sie mit Umsatzsteuer ausgestellt wurden.

Grundsätzlich gilt: Wurde bis 31. Dezember 2023 bereits ein Antrag auf Investitionszuschuss nach dem Erneuerbaren-Ausbau-Gesetz (EAG), BGBl. I Nr. 150/2021, eingebracht, kann der Nullsteuersatz nicht zur Anwendung kommen. In bestimmten Fällen gilt ein Antrag auf Investitionszuschuss jedoch von Gesetzes wegen als "nicht eingebracht". In diesen Fällen kann der Nullsteuersatz zur Anwendung kommen.

Dies ist beispielsweise der Fall für:

- Anträge, die im EAG aus budgetären Gründen nicht bedeckt werden konnten (§ 55 Abs. 5 EAG) und auch nicht an den Klima- und Energiefonds (KLI.EN) weitergeleitet wurden (siehe Förderleitfaden)

- unvollständige Anträge, die nicht fristgerecht verbessert bzw. vervollständigt wurden (§ 8 Abs. 4 EAG-IZV, BGBl. II Nr. 64/2023)

- Anträge, bei denen die gesetzliche Inbetriebnahmefrist gem. EAG nicht eingehalten wurde (§ 55 Abs. 8 EAG).

Hinweis

Das Servicebüro des Klimaschutzministeriums beantwortet weiterhin Fragen zur bisherigen Förderung (EAG Investförderung):

E-Mail: servicebuero@bmk.gv.at

Telefon: +43 (0) 800 21 53 59

Achtung

Häufig gestellte Fragen zum Thema Umsatzsteuerbefreiung für PV-Module finden Sie auf der → Website des Bundesfinanzministeriums.